L’année 2022 a été difficile pour la FiDé – une abréviation de « finance décentralisée » – avec une chute de la gestion de centaines de milliards de dollars à seulement des dizaines de milliards de dollars, au milieu de pertes massives pour les investisseurs. Cela jette une lumière crue sur de nombreuses allégations qui n’ont tout simplement pas tenu la route lorsqu’elles ont été mises à l’épreuve de la volatilité des marchés.

Les bailleurs de fonds de FiDé la considèrent comme un outil puissant pour rendre le système financier d’aujourd’hui beaucoup moins coûteux, plus rapide, plus équitable et plus fiable. D’autres y voient un mirage, ou pire, une pyramide de Ponzi. Ce rapport Tendances explore le concept de FiDé et ses implications (d’un point de vue canadien) – ce qu’il est, comment il est utilisé – et cherche à séparer les avantages clairs des allégations plus douteuses. Malgré ses difficultés en 2022, la technologie offre plusieurs facteurs de valeur crédibles qui, s’ils sont bien mis en œuvre, pourraient améliorer le secteur financier pour toutes les parties prenantes.

La FiDé expliquée

La confiance par la transparence

La finance décentralisée (FiDé) est une catégorie d’applications hautement automatisées et décentralisées de services financiers déployés sur une chaîne de blocs ouverte et programmable. Ces applications décentralisées visent à remplacer les processus financiers traditionnels, lents et parfois opaques, qui exigent beaucoup de personnel par une automatisation plus transparente, efficace et fondée sur des règles, tout en préservant la confiance essentielle dont les parties ont besoin pour se sentir à l’aise.

La FiDé diffère des autres approches d’automatisation dans sa capacité de transférer une plus grande part de la confiance requise sur la conception du système, plutôt que sur les individus ou les organisations qui l’exploitent grâce au fonctionnement des chaînes de blocs.

Voici un exemple :

- Comme les enregistrements de la chaîne de blocs ne peuvent pas être modifiés en raison de leur cryptage et de leur nature publique distribuée, le système dépend moins de la confiance dans un gardien pour protéger l’exactitude des enregistrements.

- La gouvernance est fondée sur un accord transparent et traçable des intervenants, dans le respect de lignes directrices tout aussi transparentes en matière de prise de décisions. Ceci fournit une visibilité claire sur les raisons pour lesquelles les décisions ont été prises et réduit le besoin d’avoir confiance en l’impartialité des décideurs.

Il peut s’agir d’un avantage concurrentiel important compte tenu de l’érosion sur plusieurs décennies de la confiance du public dans les institutions et le secteur financier en général. Cela peut également être un moyen pour les institutions de confiance existantes d’amplifier leur différenciation de marque en

démontrant cette fiabilité au monde entier.

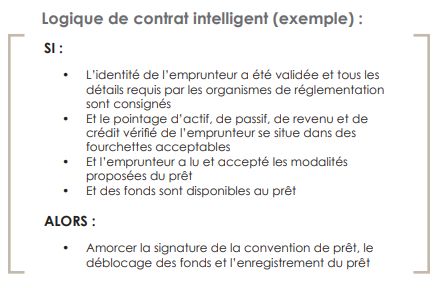

Exemple de prêt

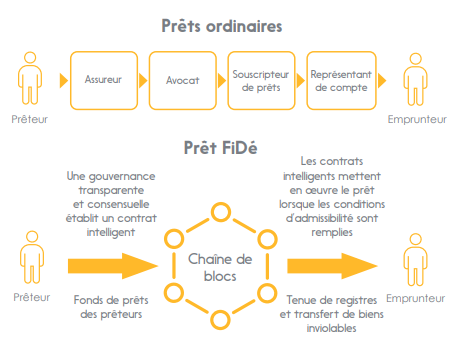

Voici un exemple simplifié de la différence sur un processus de prêt. Le processus de prêt ordinaire fait généralement appel à plusieurs personnes (peut-être dans plusieurs organisations) pour gérer tous les papiers, faire les vérifications et l’équilibre, et implique la responsabilité personnelle pour faire en sorte que le système soit fiable. Cependant, des pans importants de ce processus (y compris la partie relative à la confiance) peuvent être automatisés par la FiDé.

Les contrats intelligents programmables au cœur de la FiDé sont des combinaisons de règles du type « Si les conditions sont remplies, alors faites cette action ». Pour un rôle de souscripteur de prêts, une logique de contrat intelligente pourrait ressembler à l’exemple ci-dessous.

Cela ne signifie pas que les banques, les cabinets d’avocats ou les assureurs disparaîtront tout simplement dans un avenir dominé par la FiDé. Cependant, il y a une occasion importante de repenser comment leur valeur unique peut être rendue plus évolutive et efficace dans un monde financier qui inclut la FiDé.

Comparaison des processus de prêt

FiDé: Comment elle est utilisée

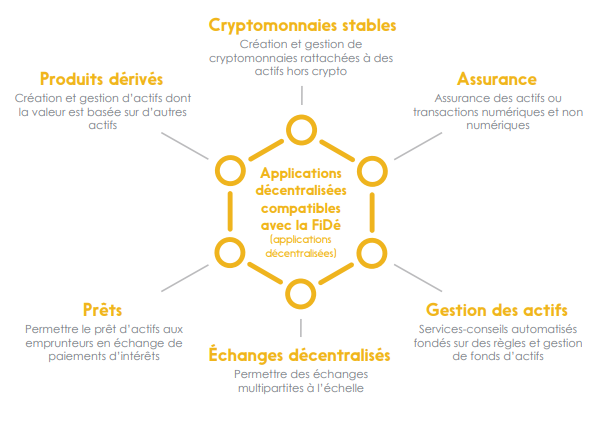

Cas d’utilisation

Bon nombre des offres traditionnelles dans le secteur financier sont reproduites par la FiDé et d’autres sont constamment explorées. Plus un processus peut être converti en un ensemble de règles claires et uniformes qui déclenchent des actions fondées sur des données d’entrée fiables, sécurisées et normalisées, plus il peut être automatisé par l’intermédiaire de la FiDé. Plus un processus nécessite de l’adaptation et de la créativité ou a de nombreux cas limites (rares, mais différents de la norme d’une façon importante), plus il est difficile de l’automatiser avec la FiDé.

Le graphique ci-dessous illustre six des cas d’utilisation les plus courants à ce jour :

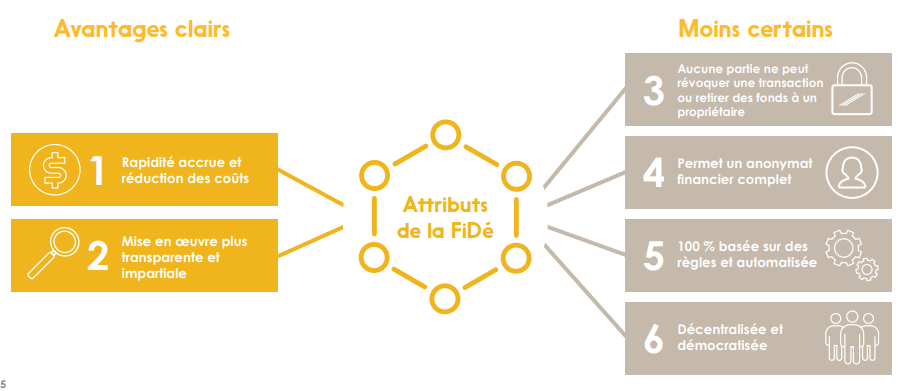

Avantages et risques

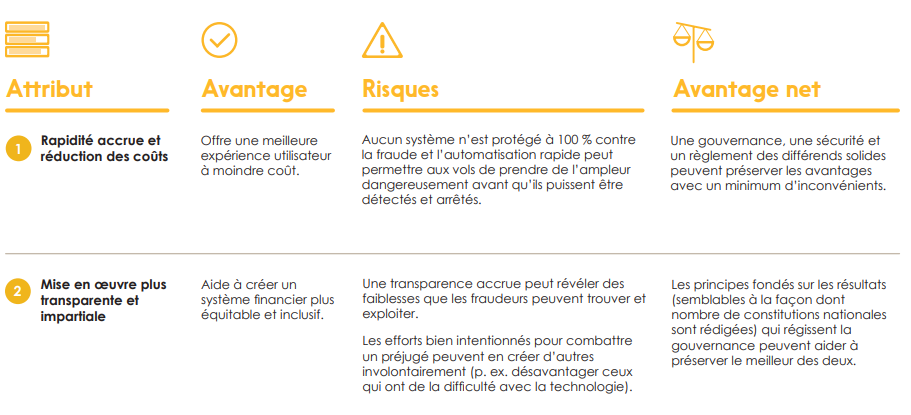

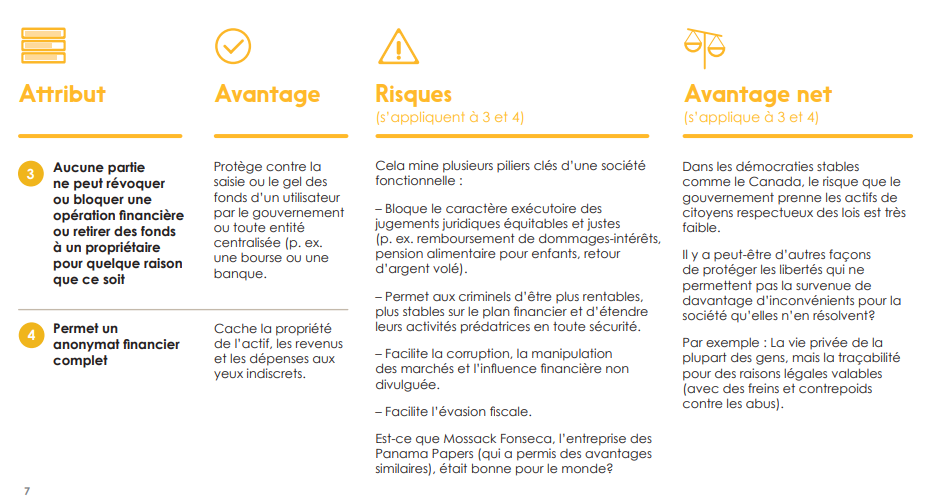

Évaluation de six façons dont la FiDé pourrait (ou pourrait ne pas) être meilleure que le système financier d’aujourd’hui

Il y a certains avantages qui présentent clairement des possibilités d’amélioration par rapport aux approches existantes; dans ces cas, ces avantages ouvrent des possibilités pour de nouveaux cas d’utilisation, produits et services. Par exemple, le déblocage d’un accès en temps réel et à faible coût à la solvabilité des clients potentiels a ouvert la voie au crédit en temps réel, comme l’achat à tempérament (« achetez maintenant et payez plus tard »).

Cependant, il y a des avantages proposés qui sont moins certains et qui peuvent en fait créer plus de risques que d’avantages. Dans les prochaines pages, nous explorerons les avantages nets de ces attributs.

Deux attributs présentent des avantages clairs par rapport aux approches traditionnelles, ce qui en fait les facteurs les plus probables de perturbation à court terme :

La valeur des quatre attributs restants est moins claire, car en plus de leurs avantages, ils peuvent également présenter des inconvénients importants qui peuvent s’avérer pires que le problème initial à résoudre :

Contexte de l’innovation

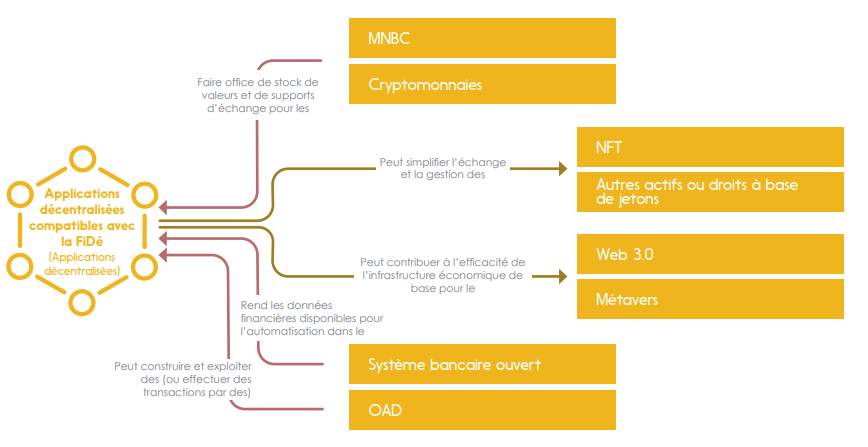

Comment elle s’intègre aux thèmes d’innovation adjacents

Remarque : Bien que la plupart des applications de FiDé utilisent de nos jours la cryptomonnaie pour échanger de la valeur, la monnaie numérique hors crypto (monnaie fiduciaire) peut aussi fonctionner. La principale exigence est que les transferts de fonds puissent être déclenchés automatiquement par un de contrats intelligents (une fois qu’on leur a donné lesautorisations appropriées). La FiDé n’est pas non plus une finance intégrée. C’est-à-dire lorsqu’une institution financière permet à d’autres organisations d’intégrer ses produits dans leur propre offre (p. ex., au moyen d’une API ou d’un SDK). Par exemple, un fournisseur d’achat à tempérament vous donne instantanément l’autorisation de crédit sur le site Web du commerçant. Vous ne quittez jamais le site du commerçant, mais vous êtes en mesure d’obtenir ce financement d’une tierce partie directement dans le processus de paiement du commerçant.

Qu’est-ce qui n’a pas fonctionné dans la FiDé en 2022?

La fin d’un cycle d’expansion a mis les nouveaux modèles à l’épreuve

La plupart des gens ne se rendent pas compte à quel point la stabilité et la fiabilité dont nous jouissons dans notre système financier actuel découlent de centaines d’années de leçons douloureuses sur la façon de ne pas faire les choses. Cette résistance est le fruit d’une évolution marquée par des effondrements, des vols, des paniques bancaires et des défaillances du système.

De nombreux éléments du système financier d’aujourd’hui peuvent et doivent être améliorés au moyen des nouvelles technologies, mais il n’est pas facile de faire correspondre la bonne technologie à chaque objectif. Il est dangereusement facile de briser des fonctions importantes sans le savoir en apportant des améliorations sans bien comprendre pourquoi l’« ancienne » partie a été conçue ainsi.

La plupart de ces vieilles approches sont en place pour maintenir la stabilité lorsque les choses ne vont pas bien — et c’est exactement ce qui est arrivé à la FiDé en 2022. Après un pic suivi d’un renversement de la croissance des prix des actifs, des clients et de la rentabilité, certains modèles d’affaires comme TerraUSD ont tout simplement cessé de fonctionner. TerraUSD était une tentative d’arrimer la valeur d’une cryptomonnaie au dollar américain en augmentant et en diminuant l’offre de cette cryptomonnaie

Elle était censée être adossée aux dollars américains que les investisseurs avaient investis en échange d’un rendement très généreux de 20 %. Cependant, avec le renversement de la croissance, il est devenu presque impossible de générer le rendement promis aux investisseurs, et il y avait plus de gens qui voulaient retirer de l’argent que de gens qui voulaient en verser. Cela a déclenché un cercle vicieux sur le plan des finances et de la confiance. Sans les renforts et les amortisseurs intégrés au système financier traditionnel, l’entreprise s’est effondrée, emportant beaucoup d’argent des clients.

La crise de la FiDé a été aggravée par le fait que des fraudeurs ont réussi à effectuer des vols importants – Ronin (615,5 M$) et Poly Network (602,2 M$)1, par exemple, ce qui a miné davantage la confiance dans l’écosystème. Au fur et à mesure que l’argent s’envolait, la pression sur les acteurs restants s’aggravait. Cette contagion, ou « effet domino », est courante dans les écosystèmes financiers qui n’ont pas de contrepoids approprié et opportun. Comme une personne en bonne santé dont l’approvisionnement en air est interrompu pendant trop longtemps, même une entreprise saine peut être démantelée par une telle dynamique

Regard vers l’avenir

Occasions de création de valeur

Il s’agit d’une occasion pour les organisations et les personnes qui ont de l’expertise sur les systèmes existants d’apporter de la valeur, d’aborder la FiDé comme un moyen de faire ce qu’elles font le mieux de façon plus efficace et évolutive. Faire progresser l’écosystème FiDé et leurs propres offres.

- Les banquiers et les souscripteurs peuvent tirer parti de leur expertise étendue en matière de souscription, de sécurité, de gestion de la réglementation et de gestion des risques pour concevoir des produits FiDé stables (potentiellement autour de devises hors crypto) qui peuvent offrir un service plus rapide et plus fiable à un coût inférieur à celui des offres antérieures. Ils peuvent également amplifier leurs marques de confiance en démontrant leur fiabilité grâce à la transparence de la FiDé ou contribuer à une échelle de mise en œuvre stable grâce à leur accès à des capitaux à faible coût

- Les avocats peuvent offrir des intégrations fondées sur les données entre les anciens systèmes d’enregistrement juridique et l’écosystème FiDé afin de maximiser la vitesse et l’étendue de l’automatisation. Avec des options de repli vers des offres plus « manuelles » lorsque les conditions d’automatisation complète ne sont pas remplies (p. ex. Un avocat intervient personnellement lorsqu’une vérification automatisée de la propriété d’un actif échoue).

- Les assureurs peuvent offrir une assurance sur la FiDé afin que les participants soient couverts en cas de fraude, d’erreurs dans le codage des contrats intelligents, etc. Ils pourraient également offrir une assurance pour les mêmes risques qu’aujourd’hui (maison, automobile, vie, etc.) de façon plus efficace en créant leur propre application décentralisée de FiDé. Et tirer parti de leur expertise en matière d’évaluation et d’atténuation des risques pour créer des produits plus rapides et plus rentables.

Dernières remarques

De nombreux esprits brillants travaillent d’arrache-pied à la conception et à l’expérimentation de et de structuresde gouvernance pour trouver l’équilibre qui complète le nouveau avec le meilleur des anciens, de sorte qu’il y a de bonnes chances que la FiDé et ses descendants changent l’avenir de la finance, en découvrant peut-être en cours de route que l’automatisation à 100 % n’est pas toujours la bonne voie.

Aujourd’hui, la position de la FiDé ressemble à celle des premiers jours de l’aviation, où la plupart des avions ont été conçus et construits par des équipes relativement petites, et la sécurité dépendait de l’expertise des constructeurs individuels. Si vous envisagez de monter à bord de l’avion FiDé d’une autre

personne, la sécurité ne peut pas encore être assurée. Dans quelle mesure êtes-vous convaincu que l’équipe de construction a l’expertise et la rigueur nécessaires pour ne pas rater quelque chose d’important? La prudence est de mise.

Comme au début de l’aviation, les possibilités de richesse, de bouleversements et de célébrité sont nombreuses. Pourtant, il reste encore beaucoup d’essais et d’erreurs à faire pour démontrer ce qui fonctionnera de façon durable. Une chose est claire, cependant, c’est que l’expertise dans les principes qui se sont révélés efficaces au fil des siècles en génie financier sera aussi précieuse en FiDé que l’expertise en génie physique l’a été pour rendre les premiers avions sécuritaires.

L’équipe d’innovation FiDé idéale combine les compétences et les idées d’un perturbateur et d’une organisation déjà établie, et les occasions abondent pour quiconque est prêt à en créer une

et à en diriger une.