La gestion d’une petite ou moyenne entreprise (PME) n’est pas pour les cœurs fragiles, mais elle est devenue plus facile à certains égards ces dernières années, grâce à la croissance des outils numériques.

Des services de paiement pour les entreprises. comme Virement Interac pour les entreprises, facilitent la gestion de l’argent, qu’il s’agisse d’envoyer des paiements en vrac ou de transmettre ou d’envoyer des transactions élevées. Quant aux petites entreprises, elles peuvent maintenant accepter tous les types de paiements sans contact directement sur leur téléphone intelligent grâce à la fonction Paiement rapide sur iPhone ou Android.

De tels outils sont plus précieux que jamais, car les entreprises canadiennes, quelle que soit leur taille, luttent pour se maintenir dans une économie numérique mondiale compétitive. Ce besoin est d’autant plus évident que les projections de croissance future ont récemment placé le Canada parmi les pays les moins performants de l’OCDE (l’Organisation de coopération et de développement économiques, un groupe de pays pour la plupart très développés).

Un système bancaire ouvert fait partie des innovations numériques qui pourraient donner un avantage aux PME canadiennes. Elle donne aux consommateurs et aux petites entreprises la possibilité de contrôler leurs données financières — c’est-à-dire la capacité de les superviser, de voir qui y a accès, d’accorder l’accès à de nouvelles entités (telles que les banques ou les fintechs), ou de révoquer cet accès.

Nous avons déjà examiné les avantages que le système bancaire ouvert apportera aux consommateurs. Mais quels sont les avantages pour les PME? Voici quelques-uns de ces avantages.

1. Une gestion financière optimisée, et un portrait de la situation financière de l’entreprise

Au niveau international, dans les juridictions où le système bancaire ouvert est déjà en place, il a conduit à la création d’outils qui peuvent aider les utilisateurs à gérer des données provenant de différents endroits sur une plateforme consolidée. À quoi cela ressemble-t-il dans la réalité? La possibilité de voir les chèques, les prêts, les crédits renouvelables, etc. en un seul endroit.

Au Royaume-Uni, où l’on estime que 750 000 PME utilisent des produits bancaires ouverts (selon un rapport de 2023 de l’organisme de mise en œuvre, Open Banking Limited), ces applications sont les plus populaires. Bien que certaines applications financières offrent déjà des services similaires aux PME canadiennes, elles le font en utilisant des solutions de contournement, notamment ce que l’on appelle la capture de données d’écran, qui peut exposer les utilisateurs à des risques en matière de sécurité, de responsabilité et de protection de la vie privée.

Alors que la collecte manuelle de données provenant de plusieurs comptes prend du temps et est sujette à des erreurs, l’agrégation des données peut fournir aux dirigeants et propriétaires de PME une vision plus holistique de la santé financière de leur entreprise, leur permettant d’identifier les tendances et de prendre des décisions mieux informées. L’Open Banking Implementation Entity du Royaume-Uni a rapporté en 2022 que 77 % des PME ont déclaré que les systèmes bancaires ouverts leur avaient permis d’avoir une meilleure visibilité de leur situation financière, ce qui a conduit à une amélioration de la prise de décision (75 %). Certaines applications disponibles pour les PME britanniques sont capables de simplifier les processus, par exemple en s’intégrant à des logiciels de comptabilité courants pour automatiser le paiement des factures, ce qui peut améliorer les flux de trésorerie.

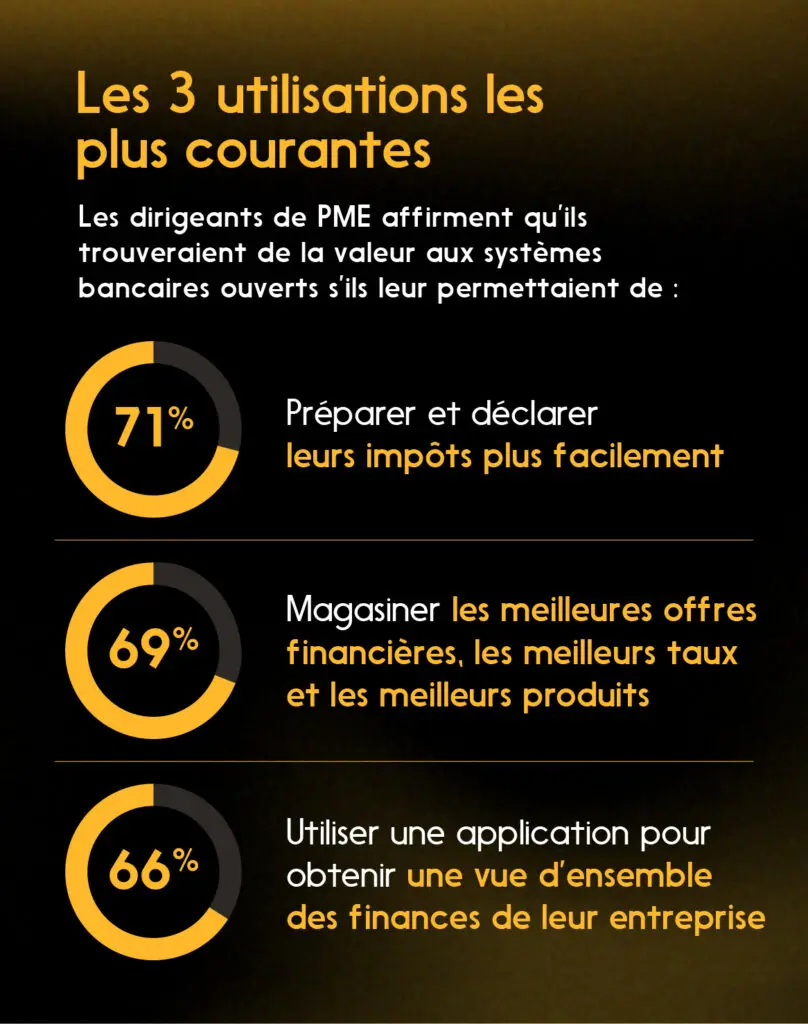

*D’après un sondage Interac mené en 2022 auprès de 700 dirigeants de PME au Canada.

Le flux de trésorerie est une préoccupation majeure pour de nombreuses PME, car il peut s’agir d’une question de vie ou de mort. D’après un sondage Interac réalisé en 2022 auprès de 700 dirigeants de PME au Canada, deux tiers d’entre eux ont déclaré qu’ils aimeraient un outil qui leur donnerait une vue en temps réel de leurs comptes, montrant les tendances, les flux de trésorerie et les indicateurs de santé financière.

Les outils de banque ouverte peuvent également donner aux entreprises le pouvoir de déléguer un accès limité et contrôlé à un tiers — par exemple, les comptables externes et les aides-comptables à temps partiel sur lesquels de nombreuses PME comptent pour les aider à gérer leurs finances.

2. Accès amélioré aux services financiers

Près de quatre dirigeants de PME sur dix interrogés ont déclaré à Interac qu’ils consacraient actuellement trop de temps à la gestion financière et pas assez à la croissance de leur entreprise, et parmi ceux qui ont demandé un prêt au cours des dernières années, 32 % décrivent le processus comme « très » ou « assez difficile ». La banque ouverte pourrait atténuer ce problème en rendant les demandes de financement plus rapides, plus faciles et plus susceptibles d’être basées sur une image complète des données bancaires réelles de l’entreprise.

*D’après un sondage Interac mené en 2022 auprès de 700 dirigeants de PME au Canada.

Au Royaume-Uni, dans l’Union européenne et en Inde, les PME peuvent choisir de partager une vue consolidée de leurs transactions de paiement et d’autres données afin de donner aux prêteurs potentiels une image plus complète de leurs finances que celle qu’ils pourraient obtenir à partir de documents papier et de rapports de solvabilité. Lorsque les fournisseurs de services financiers ont une idée de la situation financière réelle d’une PME, ils peuvent offrir des services financiers plus adaptés et des recommandations personnalisées aux propriétaires et aux gestionnaires de ces entreprises — et prendre des décisions d’approbation plus rapidement.

Du point de vue des PME, cela peut également faciliter la recherche de services financiers si, par exemple, elles peuvent avoir un aperçu des offres de nouveaux services financiers auxquels elles pourraient prétendre (par exemple, un taux d’intérêt plus bas pour une marge de crédit).

3. L’inclusion pour la communauté diversifiée des entrepreneurs du Canada

Nous avons déjà vu comment un système bancaire ouvert peut permettre aux prêteurs de prendre des décisions mieux informées grâce à des API de partage de données. Non seulement le fait de compléter les vérifications de crédit par des données de transactions réelles peut conduire à des décisions plus rigoureuses que les systèmes existants, mais si elles sont basées sur des données plus précises, elles peuvent aussi être plus équitables du point de vue du demandeur.

Une récente étude néerlandaise a conclu que cela avait été le cas aux Pays-Bas : « Il est incontestable que la DSP2 [la directive de l’Union européenne sur les services de paiements] encourage les entreprises innovantes à développer de nouveaux services ciblant les groupes moins bien desservis, tels que l’évaluation du crédit [et] l’approbation plus rapide des prêts », a déclaré l’étude.

L’équité dans les décisions de prêt est particulièrement importante pour le marché canadien, où quelque 12 % des PME ont été citées comme ayant un décideur principal ou un propriétaire appartenant à une minorité visible. Nombre d’entre eux sont nés à l’étranger et sont peut-être encore en train de se constituer un dossier de crédit au Canada. Il a été rapporté que, dans l’état actuel des choses, les entrepreneurs issus des minorités et de l’immigration peuvent avoir des difficultés à obtenir des prêts bancaires. Un partage plus ouvert des données pourrait contribuer à changer cette situation.

4. Grâce à l’innovation, les PME canadiennes gagnent en compétitivité

Une fois que les systèmes bancaires ouverts seront opérationnels et de plus en plus adoptés par les PME canadiennes, les fintechs, les acteurs existants de l’écosystème et d’autres innovateurs développeront probablement d’autres services pour aider les PME qui sont désireuses et capables de participer en partageant leurs données financières en toute sécurité.

Sur les marchés matures, l’innovation entraîne une diversification rapide des offres et des services disponibles. Au Royaume-Uni, des applications bancaires aident déjà les gens à lutter contre la dépendance au jeu, à collecter des dons caritatifs et à préparer des informations fiscales (et bien d’autres choses encore). De même, les services bancaires ouverts peuvent impliquer le partage de données au-delà des détails financiers ; la législation qui permet la version australienne du système bancaire ouvert, le Consumer Data Right (CDR), autorise également le partage de données avec les secteurs de l’énergie et des télécommunications.

Ici, au Canada, nous travaillons déjà à l’élaboration de notre propre solution holistique pour les systèmes bancaires ouverts. À mesure qu’elle mûrit, cette solution pourrait offrir aux PME les services et les outils financiers dont elles ont besoin pour concurrencer, dans une certaine mesure, les grandes entreprises. Imaginez des outils permettant de proposer des financements aux clients, à l’instar d’un grand détaillant. Ou encore une meilleure intégration avec les plateformes de vente, pour faciliter la vente sur les marchés en ligne.

Cela donnerait à nos petites et moyennes entreprises un avantage de productivité indispensable dans une économie mondiale de plus en plus compétitive. C’est une bonne nouvelle, car la prospérité du Canada dépendra toujours de la santé de ses PME, qui constituent à bien des égards l’épine dorsale de l’économie, aujourd’hui et à l’avenir.

Découvrez ce qu’Interac peut faire pour votre petite entreprise dès aujourd’hui.